«Hva koster denne investeringen?» er et spørsmål som stilles av alle ansvarlige ledelser. Dessverre er det et faktum at investeringen koster mer, ofte mye mer, enn det man trodde. Er overskridelsen stor nok, kan det i verste fall spøke for bedriftens overlevelse.

For å lykkes må prosjekter – fra og med tidligfase – styres basert på fortløpende måling av prosjektets kostnader. Uten måling ingen styring. Kostnadsstyring består derfor av følgende:

-

Måling – Rett kostnadsestimat: God kostnadsestimering fordrer strukturert og tverrfaglig arbeid ledet av personer med estimeringskompetanse. Estimering er et fag og må gjennomføres i henhold til anerkjent «beste praksis».

-

Styring – Kompetent gjennomføring av prosjektet basert på fortløpende måling: Med riktig forståelse av kostnadsnivået og usikkerhet, kan prosjektledelsen iverksette tiltak for å redusere avvik i forhold til budsjett.

Rapporten «Kostnadsutvikling i store statlige investerings-prosjekter fra KS1 til KS2», skrevet av Morten Welde (NTNU) har et par interessante utsagn: «Blant de prosjektene hvor det er mulig å sammenlikne kostnadsestimat i KS1 (ved konseptvalg) med estimatet i KS2 (etter forprosjektet), så har økningen i snitt vært på om lag 40 prosent i faste kroner…» og «Det dermed mangler en rød tråd for prosjektenes kostnad fra KS1 til KS2». Rapporten sier ikke noe eksplisitt om hvordan kostnadsestimatene er dokumentert, men mangel av en «rød tråd» kan indikere svak styring.

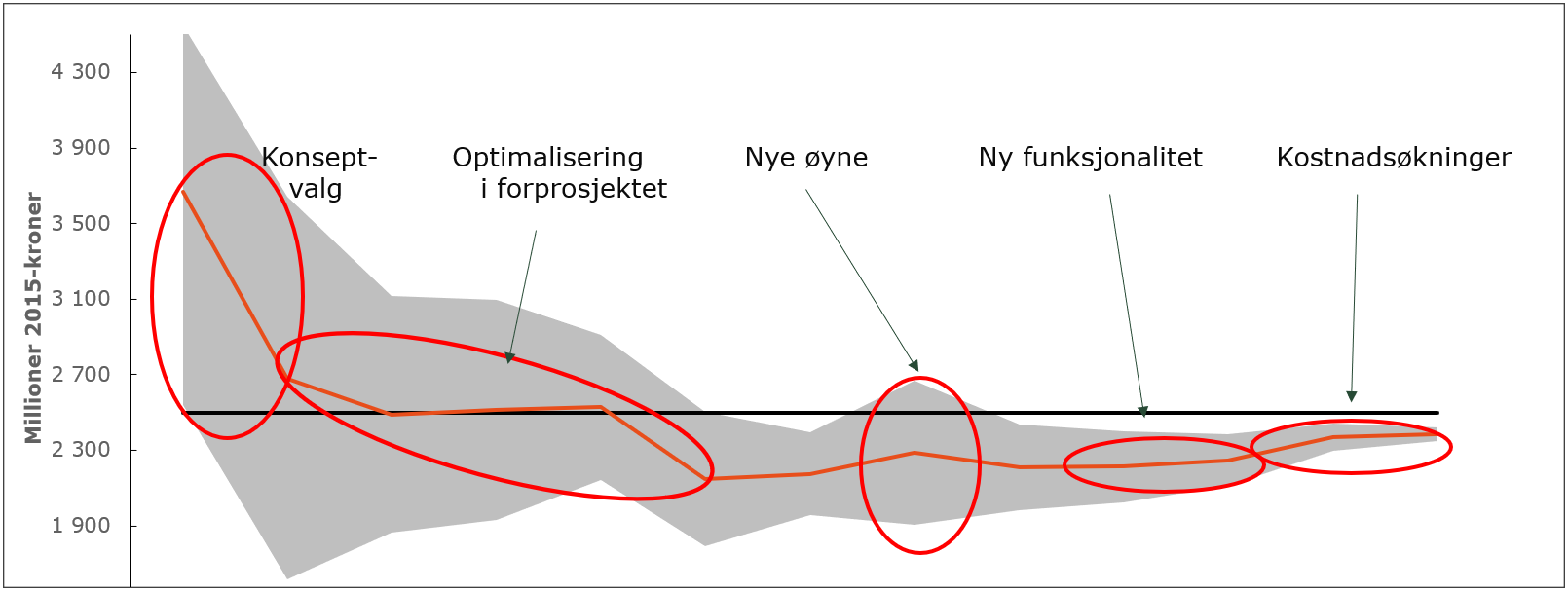

Eksempel:Politiets nasjonale beredskapssenter

Det er mulig å styre prosjektomfang og kostnader i fasen mellom KS1 og KS2. I prosjektet Politiets nasjonale beredskapssenter var mandatet å skape mest mulig beredskap innenfor en absolutt kostnadsramme på 2,5 milliarder kroner. I prosjektet for (2016 – 2017) og videre under gjennomføringsfasen (2018 – 2020) har hyppig kostnadsestimering (månedlig) iht. «beste praksis» vært avgjørende for å holde prosjektet innenfor kostnadsrammen. Figuren viser kostnadsutviklingen fra KS1 til KS2 og videre i gjennomføringsfasen. Sort linje viser kostnadsmålet. Gul linje viser prognosen (forventningsverdien). Figuren illustrerer også hvordan usikkerheten har blitt redusert i tråd med økt modenhet i prosjekteringen.

Figur 1. kostnadsutviklingen fra KS1 til KS2 og videre i gjennomføringsfasen

Konseptvalget bidro til den største kostnadsbesparelsen. Optimaliseringsfokus i forprosjektet tok kostnadene ytterligere ned med 15 prosent, slik at man hadde robusthet i forhold til kostnadsmålet. KS2 vurderte kostnadsusikkerheten noe større enn prosjektet selv. I første del av gjennomføringsfasen tok man i henhold til styringsmodellen, inn ny funksjonalitet for om lag 100 millioner kroner fra plusslisten fordi man synliggjorde kontroll. I sluttfasen av prosjektet har man opplevd kostnadsøkninger, men ikke større enn at man leverer godt innenfor avtalt kostnad.

Estimeringen har blitt utført i henhold til AACEIs beste praksis 34R-05 Basis of Estimate.

AACEI Norge og anbefalt beste praksis

Vi er alle medlemmer av AACEI, en ideell organisasjon, hvor medlemmene på dugnad har utviklet en rekke anbefalte praksiser, såkalte (RP) innen prosjektstyringsfagene. AACEI Norway Section ble stiftet i 1993 og har som målsetting å spre kunnskapen om god praksis innen prosjektstyring til offentlig og privat sektor for å styrke konkurranseevnen i det norske samfunnet. Kunnskapen som tilbys gjennom AACEI er sentral for å kunne lykkes i prosjektvirksomhet.

Vi vil slå et slag for noen sentrale RPer for kostandsestimering. For dokumentasjon av kostnadsoverslag gjeder Recommended Practice (RP) No. 34R-05 Basis of Estimate. Den anbefaler at kostnadsestimatet dokumenteres som følger:

INNHOLD

1. Gyldighet og formål

2. Styrende dokumenter

3. Sentrale begreper og definisjoner

4. Estimeringsprosessen

5. Sjekkliste

6. Oppbygging av kostnadsestimatet

7. Basisforutsetninger

8. Tillegg for uspesifisert

9. Korreksjonsfaktorer

10. Verktøy

11. Prosjektnedbrytingsstruktur (pns)

12. Omstrukturering av kostnadsoverslag for prosjektstyring

13. Omstrukturering av kostnadsoverslag for usikkerhetsanalyse

14. Bemanningsprognoser

15. Hovedtidsplan

16. Kuttliste og handlingsplan

17. Dokumentasjon av estimatet og versjonskontroll

18. Kvalitetssikring

a. Sidemannskontroll

b. Benchmarking (sammenligning med lignende gjennomførte prosjekter)

19. Vedlegg

Vi i Marstrand hjelper deg gjerne med å komme i gang.

Kontakt Paul Torgersen eller Ove Vassbø for en uforpliktende prat om hvordan.